قیمتهای بینالمللی پنبه، که توسط شاخص Cotlook A Index اندازهگیری میشود، در ماه فوریه به نوسانات خود ادامه داد.

به جز چند نوسان شدید، تغییرات روزانه شاخص در نیویورک نسبتاً کم بود و قیمت ها در محدوده رنج باقی ماند.

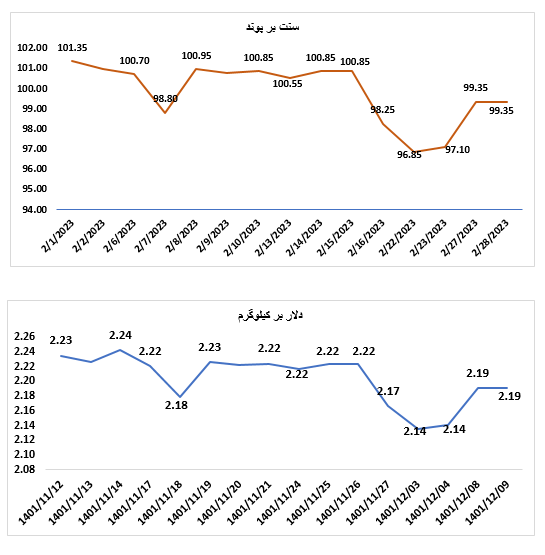

شاخص A ماه را در نقطه اوج خود یعنی 101.35 سنت آمریکا به ازای هر پوند آغاز کرد و در ادامه در به رقم 96.85 سنت سقوط کرد، در انتهای دوره قبل از اینکه دوباره به سطح اول بازگردد با دو سنت کمتر از رقم آغازین و با قیمت 98.35 سنت در پایان ماه باقی ماند.

در بنگلادش و پاکستان، مشکل گشایش اعتبار اسنادی ادامه داشت و بنابراین بر روی تجارت این مقاصد تاثیرات مخرب بسیاری داشت. با این حال، اواخر ماه فوریه گزارش شد که به پاکستان تسهیلات اعتباری به مبلغ حدود 700،000،000 دلار آمریکا از بانک توسعه چین اعطا شده است، این در حالیست که مذاکرات با صندوق بین المللی پول نیز برای تأمین بودجه بیشتر ادامه دارد. در این مورد اصلاحات قابل توجهی مورد نیاز بوده است، از جمله افزایش قیمت انرژی که بر بخش منسوجات داخلی تأثیر بسیاری گذاشته است.

همزمان با ورود ریسندگی ها و زمانی که قیمت های آتی ICE به زیر 80 سنت در هر پوند کاهش یافت (امکان افت قیمت به زیر یک دلار وجود داشت) کارخانههای ویتنام در میان خریدارن فعال در ماه فوریه بودند.

تقاضای واردات در چین مشاهده شد که عمدتاً از سوی نهادهای دولتی بود.

تجارت در ترکیه تحت الشعاع وقوع زمین لرزه قرار گرفته است. زمین لرزه باعث ایجاد تلفات جانی و تخریب گسترده زیر ساخت ها در بسیاری از مناطق جنوب شرقی این کشور شد، جایی که اکثر صنعت ریسندگی و نساجی قرار دارد. از بازرگانان خواسته شد تا محمولههای پنبه را تا 45 روز متوقف کنند و در انتظار ارزیابی واضحتر از وضعیت پیش آمده باشند. محمولههای در مسیر مقصد، به بنادر جایگزین هدایت شدند. در آخرین گزارش صادرات ایالات متحده که در ماه فوریه منتشر شد، حجم پنبه ارسال نشده ایالات متحده به مقصد ترکیه 63 درصد از کل تعهد آن کشور بوده است.

مقصد اصلی صادرات پنبه ایالات متحده، (تقریباً 2.3 میلیون)همچنان چین بود. در رتبه دوم پاکستان با کمی بیش از دو میلیون عدل قرار داشت که حدود 60 درصد آن هنوز برای ارسال باقی مانده است.

در برآوردهای اولیه Cotlook برای تولید و مصرف فصل آینده که در 23 فوریه منتشر شد، پیش بینی میشود میزان کل تولید جهانی کمتر از 25.4 میلیون تن باشد. این میزان نشاندهنده افزایش دو درصدی نسبت به فصل قبل است. با اینکه افزایش قیمت ها به عنوان عامل مشوق برای پنبه کاران است، ولی افزایش شدید هزینه های تولید از جمله قیمت زیاد آفت کش ها و کودها و همچنین بازده نسبتاَ خوب محصولات رقیب، منجر به این شده است که سطح زیر کشت در سال2023- 2024 تقریباَ ثابت بماند. پیش بینی میشود که به دلیل بهبود شرایط آب و هوایی، میزان تولید در فصل جاری نسبت به فصل گذشته کمی افزایش یابد. در فصل گذشته شاهد خشک سالی شدید در بخش هایی از ایالات متحده، سیل در پاکستان و هجوم شدید آفات در آفریقای غربی بودیم

آخرین پیشبینیهای عملکرد اقتصاد کلان جهانی نشاندهنده بازگشت به روند رو به رشد در سال 2024 است. در حالی که پیش بینی میزان مصرف در 18 ماهه آتی با مشکل روبروست، اما برآوردها نشان میدهد شاهد افزایش بیش از 5 درصدی نسبت به فصل 2022/23 و با میزان 24،553،000 تن باشد.

در نتیجه تعدیلهای فوق، پیشبینی میشود که ذخایر جهانی در پایان سالهای 2023/24 به میزان 845000 تن افزایش یابد که به رقم 1572000 تنی فصل جاری افزوده میشود. در نتیجه میزان ذخیره جهانی بیش از 2.4 میلیون تن خواهد بود.