گزارش کلی بازار پنبه اگوست 2020

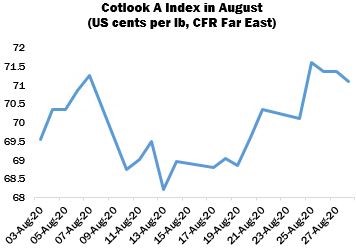

قیمتهای بین المللی پنبه در ماه آگوست روند رو به افزایش را دنبال کرد، اگرچه در پلتفرم آتی ICE نیویورک در اواسط ماه با گزارش نزولی عرضه و تقاضا از USDA روبرو شد. با این وجود، در اواخر ماه اگوست، قراردادهای دسامبر آستانه 65 سنت در هر پوند را شکسته بود، سطحی که برای شش ماه مشاهده نشده بود و سود خالص 2.5 سنت در هر پوند داشت. شاخص Cotlook A با 69.55 دلار در هر پوند شروع و قبل از صعود مجدد به کمترین میزان 68.2 دلار رسید و دوباره تا 71.1 دلار افزایش یافت.

پویایی عرضه و تقاضا، به ویژه در مورد محصول ایالات متحده، به قیمت بازار کمک می کند: طبق گزارش WASDE از USDA که در 12 آگوست منتشر شد، افزایش 600،000 عدل برای تولید داخل را پیشبینی کرد. اعتبار قراردادهای دسامبر به کمترین قیمت آن در ماه، خرید مجدد پنبه آمریکایی از سوی چینی ها و نگرانی در مورد تأثیر احتمالی دو طوفان نزدیک به خلیج مکزیک، خریداران را تحریک کرد و باعث افزایش قیمتها در اخر ماه شد. ماتریس تولید و مصرف به تنهایی نمی تواند کل سود را به حساب آورد. در حقیقت، قیمتها از ابتدای آوریل کم و بیش در حال افزایش و کاهش بوده و در این مدت حدود 30 درصد بهبود یافتهاند.

درحالی که فعالیت کارخانه و خریدهای مرتبط (گرچه به طور کلی ریشه ای غیر از ایالات متحده دارند) همچنان در حال بهبود هستند، اما به نظر می رسد افزایش کلی بیشتر مربوط به حمایت دولتهای چند اقتصاد بزرگ از بازارهای مالی باشد (با افزایش ارزش سهام کالاها به طور غیر مستقیم از آن سود می برند) بطوریکه از هر تغییر تحول در پویایی عرضه و تقاضا سود کسب می کنند.

گزارش ها از بازارهای مختلف حاکی از آن است که فعالیت ریسندگی تا پایان ماه آگوست به حدود 75-80 درصد رسیده و میزان علاقه خرید – به ویژه برای پنبه برزیل – به طور قابل توجهی بهبود یافته است. با این وجود، خریداران هنوز تمایل به خرید محصولی دارند که دوره تحویل نزدیکتری داشته باشد.

یکی از مهمترین تحولات در ماه آگوست پیشرفت موفقیت آمیز مزایدههای شرکتهای پنبه هندی بود. تا 24 آگوست ، هنگامی که فروش لحظه ای متوقف شد ، حدود شش میلیون عدل (از کل سهام دولتی ، از جمله سهام کنترل شده توسط فدراسیون پنبه ماهاراشترا ، از حدود 13 میلیون) متوقف شده بود، به طور عمده به خریداران محلی که با تخفیف در خریدهای عمده جذب می شوند تعلق یافت. در همین حال ، 194458 تن بیشتر از ذخیره دولتی در چین فروخته شد، که در سال جاری تا 31 اگوست مجموع امسال به 383،690 تن رسید.

در ماه اول فصل جدید نیز صادرات ایالات متحده پیشرفت چشمگیری داشته است زیرا خرید جدید از چین فروش را به 6.85 میلیون عدل رسانده است (از جمله تقریبا 2.9 میلیون بار از فصل قبل حمل شده است) ، که در حال حاضر 48 درصد از برآورد صادرات USDA برای کل سال را برآورد کرده است (15 میلیون عدل 480 پوندی).

در کل فصل 2019/20 ، صادرات upland بالغ بر 14،174،500 بار در حال اجرا بود، در حالی که در سال قبل 13،158،900 ثبت شده است. ویتنام سهم 25 درصدی از فروش خود را حفظ کرد، اما تعهدات به چین 83 درصد نسبت به سال قبل افزایش یافت تا به موقعیت خود به عنوان دومین خریدار بزرگ پنبه ایالات متحده بازگردد.

تغییر در برآورد Cotlock از عرضه و تقاضای جهانی در طول ماه منجر به رقم تولید بالاتر و مصرف بدون تغییر برای فصل 2020/21 شد. در زمینه تولید، افزایش قابل توجه قیمت پنبه هند (منعکس کننده میزان رکورد و بارندگی در این فصل) و ایالات متحده تا حدودی جبران شد ، جایی که کشاورزان امسال در اعتراض به کاهش قیمت پنبه دانه و سایر گلایه ها پنبه را تحریم کردند. تعدیلات كوچكتری برای سایر كشورها در منطقه فرانك آفریقا و آذربایجان انجام شد ، نتیجه این بود كه هم اكنون تولید 24 میلیون و 616 هزار تن است كه نشان دهنده كاهش 4.5 درصدی تولید در سال 2019/20 است. در این مرحله ابتدایی فصل، با بهبود مصرف به هفت درصد به 23539،000 تن پیش بینی میشود.

بنابراین، طبق ارقام فوق علاوه بر 3.8 میلیون تخمین زده شده برای 2019/20 ، بیانگر یک میلیون تن بیشتر در پایان فصل جاری است.